UPI Payment Charge - सोशल मीडिया पर भारी विरोध के बाद वित्त मंत्रालय ने दी प्रतिक्रिया

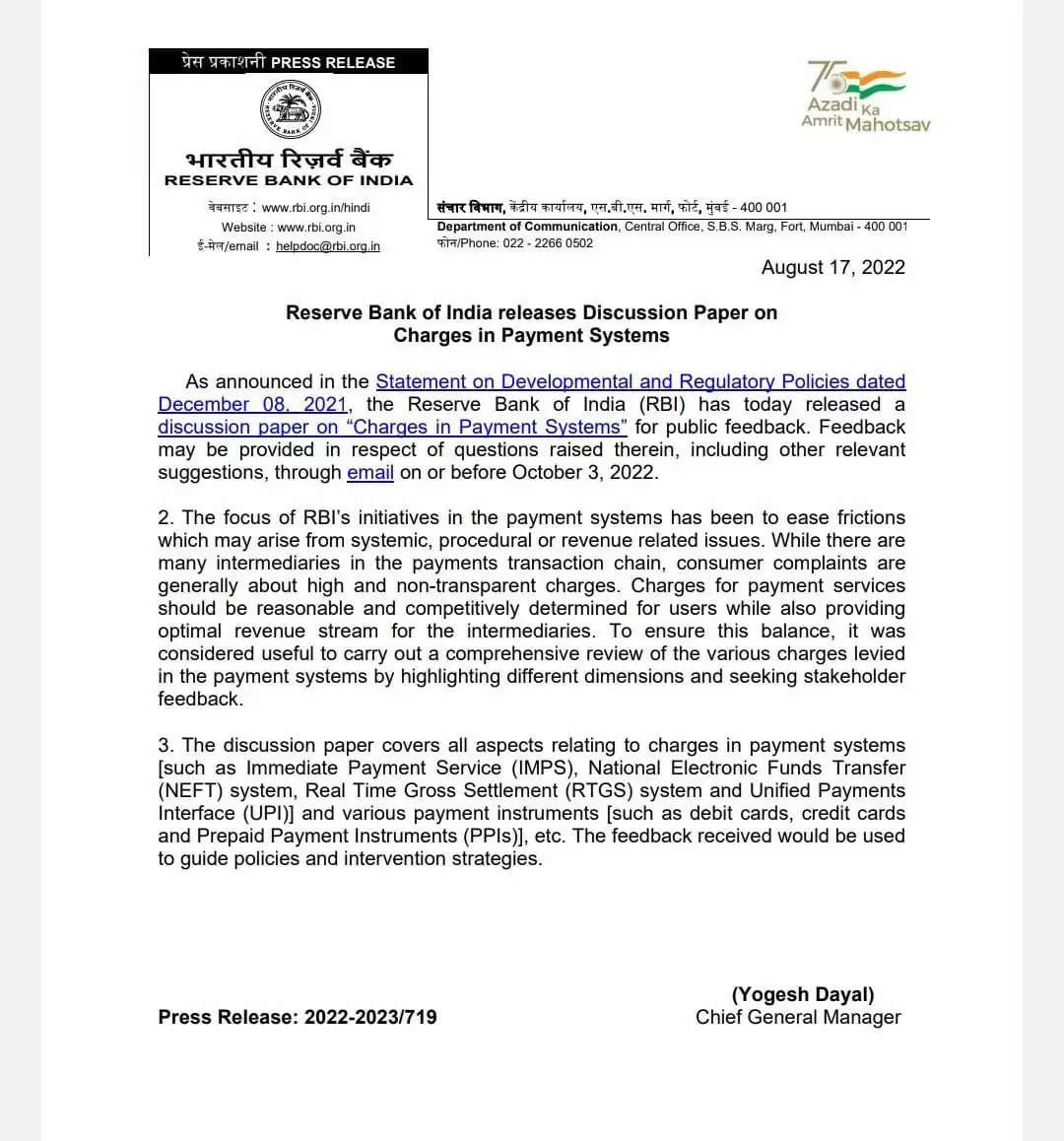

नई दिल्ली - बीते 17 अगस्त को भारतीय रिजर्व बैंक द्वारा डिस्कशन पेपर ऑन पेमेंट सिस्टम(Discussion Paper On Payment System) जारी किया था जिसपर लोगों से राय मांगी गई थी. पेपर में रिजर्व बैंक ने लोगों से राय मांगी कि UPI(Unified Payment Interface) पेमेंट, डेबिट कार्ड से पेमेंट पर चार्ज क्यों न लगाए जाएं. देखते ही देखते बात खबरों में तब्दील हो गई. सोशल मीडिया पर सरकार का जमकर विरोध हुआ. ट्विटर पर UPI ट्रेंड होने लगा तो रविवार देर शाम वित्त मंत्रालय की प्रतिक्रिया सामने आई.

वित्त मंत्रालय की ओर से किए गए ट्वीट के कहा गया,"UPI एक ऐसा डिजिटल प्लेटरफॉर्म(Digital Plateform) है जो जनता के लिए बहुत सुविधाजनक है और इकॉनमी में इसका बड़ा योगदान है. सरकार UPI पेमेंट सर्विस पर कोई जार्च लगाने पर विचार नहीं कर रही है. सर्विस प्रोवाइडर्स के लिए कॉस्ट रिकवरी के अन्य विकल्पों पर विचार किया जाएगा. डिजिटल पेमेंट इकोसिस्टम को मजबूत करने के लिए सरकार ने पिछले साल आर्थिक मदद मुहैया कराई थी. यह मदद इस साल भी जारी रहेगी.

The Govt had provided financial support for #DigitalPayment ecosystem last year and has announced the same this year as well to encourage further adoption of #DigitalPayments and promotion of payment platforms that are economical and user-friendly. (2/2)

— Ministry of Finance (@FinMinIndia) August 21, 2022

वित्त मंत्रालय ने कहा कि पिछले साल सरकार ने डिजिटल पेमेंट सिस्टम के कारण होने वाले MDR(Merchant Discount Rate) चार्ज के नुकसान के लिए 1500 करोड़ का एलान किया था. दरअसल MDR वो चार्ज होता है जो किसी डिजिटल पेमेंट करने पर बैंक दुकानदार से लेता है लेकिन 1 जनवरी 2020 के बजट में सरकार ने RuPay डेबिट कार्ड व UPI को चार्ज मुक्त कर दिया था. जिसके बाद बैंक न तो किसी ग्राहक से चार्ज ले सकता है और न ही दुकानदार से. अब बैंक को अपनी कमाई से ही इसे मैनेज करना पड़ता है. जिससे बैंकों को हर डिजिटल ट्रांजेक्शन पर MDR चार्ज का नुकसान हो रहा था. जिसकी भरपाई सरकार कर रही है.

क्या कहा था RBI ने?

दरअसल रिजर्व बैंक पेमेंट सिस्टम के डेवलपमेंट(Payment System Development) और पेमेंट क्लियर सेटेलमेंट(Payment Clear Settlement) के लिए की गई बुनियादी संरचना की लागत को वसूल करने के विकल्प तलाश रहा है. पेपर में गया है कि UPI भी IMPS(Immediate Payment System) की तरह एक फंड ट्रांसफर सिस्टम है. इस कारण यह तर्क दिया जा सकता है कि UPI के लिए भी IMPS की तरह फंड ट्रांसफर ट्रांजैक्शन पर चार्जेज लगने चाहिए. आरबीआई ने कहा कहा है कि अलग अलग अमाउंट के हिसाब से चार्जेज निर्धारित किए जा सकते हैं.

पेपर के मुताबिक UPI एक फंड ट्रांसफर सिस्टम के तौर पर पैसों का रियम टाइम ट्रांसफर सुनिश्चित करता है. वहीं एक मर्चेंट पेमेंट सिस्टम के रूप में रियल टाइम सेटलेमेंट सुनिश्चित करता है. इस सेटलेमेंट को सुनिश्चित करने के लिए पीएसओ(Payment System Operator) और बैंकों को पर्याप्त बुनियादी सरंचना तैयार करने की जरूरत होती है. ताकि बिना किसी रिस्क के ट्रांजेक्शन पूरा हो सके. जिसके चलते सिस्टम पर अतिरिक्त खर्च आता है.

इकोनॉमिक एक्टिविटी में फ्री सर्विस नहीं दे सकते

आरबीआई ने आगे बताया," पेमेंट सिस्टम समेत किसी भी इकोनॉमिक एक्टिविटी में फ्री सर्विस के लिए किसी तर्क की कोई जगह नहीं है, बशर्ते वह लोगों की भलाई व देश के कल्याण के लिए नहीं हो. लेकिन सवाल उठता है कि इस तरह की बुनियादी सरंचना को तैयार करने व उसको सुचारू रूप से चलाने के लिए आ रहे भारी भरकम खर्च का वहन कौन करेगा...."

हमने इस सिस्टम को बनाने में बड़ा इन्वेस्टमेंट किया है

आरबीआई ने UPI के साथ ही डेबिट कार्ड से लेन देन, RTGS(Real Time Gross Settlement) NEFT(National Electronic Fund Transfer)आदि के चार्जेज को लेकर भी लोगों की टिप्पणियां मांगी है. पेपर में कहा गया है कि अगर रिजर्व बैंक डेबिट कार्ड पेमेंट सिस्टम(Debit Card Peyment System) आरटीजीएस पेमेंट(RTGS) और एनईएफटी पेमेंट(NEFT) के लिए चार्जेस वसूल करें तो यह अतार्किक नहीं होगा. क्योंकि इनके बुनियादी संरचना तैयार करने में बड़ा इन्वेस्टमेंट किया गया है. ऐसे में यह नहीं देखा जाना चाहिए कि रिजर्व बैंक पैसा कमाने के लिए विकल्प तलाश रहा है. बल्कि यह सिस्टम के डेवलपमेंट और ऑपरेशन के खर्च को वापस पाने का प्रयास है.

क्या शुरुआत के बाद भी फ्री सर्विस देनी चाहिए?

केंद्रीय बैंक ने कहा कि RTGS के मामले में भी बड़ा इन्वेस्टमेंट किया गया है और इसे ऑपरेट करने में भी भारी खर्च उठाना पड़ता है. ऐसे में अगर रिजर्व बैंक ने RTGS पेमेंट पर चार्जेज लगाया है तो इसे कमाई करने का तरीका नहीं समझा जाना चाहिए. RTGS का इस्तेमाल बड़ी वैल्यू के टट्रांजेक्शन में किया जाता है और आम तौर पर बैंक व बड़े फाइनेंसियल इंस्टिट्यूट इसका इस्तेमाल करते हैं.

क्या इस तरह के सिस्टम में जिसमें बड़े इंस्टिट्यूट मेंबर हों, रिजर्व बैंक को फ्री में सर्विस प्रोवाइड करना चाहिए? इसी तरह NEFT को लेकर भी पेपर में पूछा गया है कि भले ही ऐसे ट्रांजेक्शन को लोगों की भलाई की कैटेगरी में रखा जा सकता है व इसने पेमेंट को डिजिटल बनाने में मदद की है, लेकिन क्या शुरुआत के कुछ समय बाद भी ऐसे पेमेंट पर कोई जार्ज वसूल नहीं किया जाना चाहिए?

बता दें कि UPI सर्विस ऑनलाइन ट्रांजेक्शन का सबसे आसान व पॉपुलर माध्यम बन गया है. NPCI(National Payments Corporation Of India) के डेटा के मुताबिक जुलाई में UPI की मदद से 600 करोड़ ट्रांजेक्शन की गई थीं. इन ट्रांजेक्शन की मदद से 10.02 लाख करोड़ रुपये का लेन देन किया गया. हर महीने के हिसाब से सैकड़ों करोड़ ट्रांजेक्शन से होने वाले MDR चार्ज नुकसान का अंदाजा लगाया जा सकता है.